La salud de las finanzas públicas municipales a 25 años de la Ley 617 de 2000

29 de julio de 2025

Luis Roberto Martínez, Profesor Asociado, Departamento de Ciencia Política, Universidad de Emory.

Ph.D. en Economía, London School of Economics.

Pregrado en Economía y filosofía, y maestría en economía, Universidad de los Andes.Página web del autor: https://sites.google.com/site/lrmartineza

Sobre la iniciativa voces: https://economia.uniandes.edu.co/voces

Alcaldes pobres, ricos en tutelas

En el año 2000, la mayoría de los municipios en Colombia no generó ingresos corrientes suficientes para cubrir sus gastos de funcionamiento, incluyendo gastos de personal (nómina) y gastos generales (arriendos, mantenimiento, luz, agua, papel). Si bien aquel año estuvo marcado por una profunda crisis económica, el desbalance de las finanzas públicas municipales venía de tiempo atrás y estaba asociado con el proceso descontrolado de descentralización en el que se embarcó Colombia a partir de la Constitución de 1991. Entre 1996 y 2000, el crecimiento promedio de los gastos de funcionamiento para los municipios de categoría seis, que son los más pequeños pero representan 90% del total, fue de 8.3%, mientras que los ingresos corrientes tan sólo crecieron a una tasa anual promedio de 4.8%. Este desbalance se veía reflejado en atrasos en el pago de salarios, deudas con proveedores, huelgas de empleados públicos, y un número creciente de demandas y tutelas.

¿Cómo salimos de este hueco?

Para remediar este problema, el gobierno del entonces presidente Andrés Pastrana introdujo una reforma a las finanzas públicas municipales a través de la Ley 617 de 2000. Esta ley estableció un límite a los gastos de funcionamiento de los gobiernos municipales, expresado como porcentaje de sus ingresos corrientes. En el caso de los municipios de categoría seis, a los cuales corresponde el presente análisis, este límite fue estipulado en 80%, con un periodo de ajuste gradual entre 2001 y 2004.

En un trabajo de investigación reciente, realizado en conjunto con la profesora Maria Carreri de la Universidad de California – Berkeley, estudiamos el impacto de esta reforma en las finanzas públicas municipales, la provisión de bienes públicos y la satisfacción de los ciudadanos con su gobierno municipal. Nuestra investigación abarca el periodo 1996-2018 y consiste en comparar municipios con distintos niveles de gastos de funcionamiento (siempre relativo a sus ingresos corrientes), antes y después de la reforma. La intuición detrás de esta comparación es que al momento de la reforma algunos municipios cumplían con el límite de gasto o estaban muy cerca de lograrlo, mientras que otros tenían gastos de funcionamiento que excedían bastante este límite. Los primeros no tuvieron que hacer mayor cosa en respuesta a la reforma y sirven como un grupo de control, mientras que los segundos se vieron obligados a hacer ajustes y los consideramos como expuestos a la reforma.

Antes de mencionar nuestros hallazgos, vale la pena subrayar que el límite de gasto que introdujo la Ley 617 tiene varios ingredientes interesantes. Primero, esta es una regla fiscal que restringe el gasto corriente pero no impone ninguna restricción en el gasto de inversión. Segundo, los municipios tienen la opción de cumplir con la regla bien sea a través de una reducción en sus gastos de funcionamiento o a través de un incremento en sus ingresos corrientes. Tercero, la regla cuenta con un mecanismo de verificación creíble que involucra a la Contraloría, la Procuraduría y al Ministerio de Hacienda.

Poniendo la casa en orden

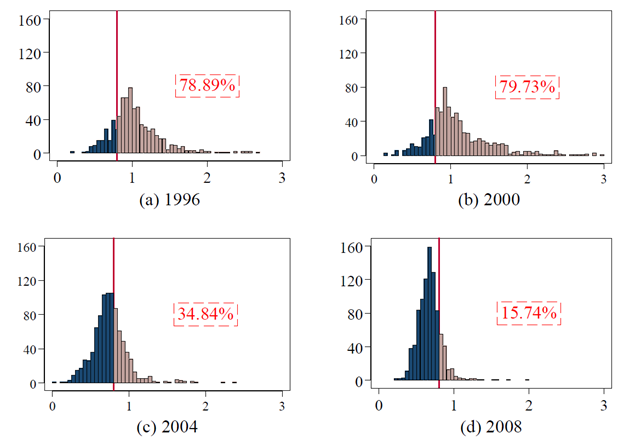

La Figura 1 muestra la distribución de los gastos de funcionamiento sobre ingresos corrientes para algunos años en nuestro periodo de análisis. Antes de la Ley 617, alrededor de 80% de los municipios estaba por encima del límite de gasto. ¡Algunos incluso tenían gastos de funcionamiento superiores a 200% de sus ingresos corrientes! Después de la reforma, vemos que la distribución se comprime y se desplaza hacia la izquierda. Al final del periodo de transición en 2004, sólo 35% de los municipios excedía el límite de gasto. Cuatro años después, en 2008, sólo 15% de los municipios excedía este límite. Este porcentaje continúa cayendo hasta el final de nuestro periodo de análisis en 2018.

Figura 1: Distribución de gastos de funcionamiento / Ingresos corrientes.

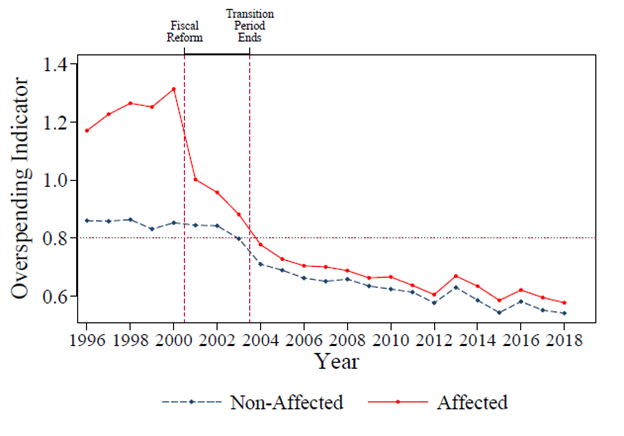

La Figura 2 ilustra la comparación de los gastos de funcionamiento sobre ingresos corrientes para los municipios expuestos a la reforma y aquellos en el grupo de control. Observamos que este indicador cae rápidamente para los primeros después de la entrada en vigencia de la reforma en 2001. Nuestro análisis estadístico indica que los municipios expuestos redujeron sus gastos de funcionamiento sobre ingresos corrientes en 32 puntos porcentuales. Esto se vio reflejado en una caída paralela en la probabilidad de un déficit corriente también de 32 puntos porcentuales. Este efecto es gigantesco y equivale a una reducción del 50% con respecto al periodo anterior a la reforma.

Figura 2: Impacto de la reforma en gastos de funcionamiento / Ingresos corrientes.

Este ajuste fiscal tuvo lugar principalmente a través de una reducción en el gasto y no a través de un aumento en los ingresos. Veinte exalcaldes del periodo de implementación de la reforma, a quienes entrevistamos en el marco de esta investigación, confirmaron este resultado. Los alcaldes subrayaron diversos factores estructurales que dificultan el recaudo subnacional, tales como deficiencias en los catastros y la existencia de una cultura de no pago de impuestos. Por otra parte, no encontramos ningún efecto en el gasto de inversión, lo cual sugiere que los gobiernos municipales no respondieron de manera estratégica “disfrazando” sus gastos de funcionamiento como inversión. La Ley 617 causó un ajuste fiscal genuino y no un efecto puramente contable.

¿Gastos de funcionamiento: necesarios o ineficientes?

El recorte en gastos de funcionamiento ocasionado por la Ley 617 pudo comprometer la provisión de bienes públicos en cuanto este financia el aparato burocrático que garantiza la operación de los gobiernos municipales. Nuestro análisis contempla una amplia lista de indicadores relevantes: (i) múltiples indicadores de salud (ej. cobertura del régimen subsidiado, porcentaje de recién nacidos con peso bajo) y educación (número de colegios, profesores y estudiantes); (ii) provisión de servicios públicos de acueducto, alcantarillado y recolección de basuras; (iii) sanciones por corrupción; (iv) luces nocturnas y valor catastral como medidas de actividad económica y riqueza, (v) presencia de grupos armados ilegales y cultivos ilícitos. No encontramos evidencia robusta de impacto en ninguno de estos indicadores. Esto sugiere que la calidad de vida en los municipios expuestos a la reforma no se vio afectada por la reducción en gastos de funcionamiento, lo cual indica una mayor eficiencia en el funcionamiento del estado. Los alcaldes de la época también confirmaron este resultado y nos brindaron ejemplos concretos de la ineficiencia que tenía lugar con anterioridad a la reforma. Por ejemplo, un municipio había cerrado la cárcel municipal años atrás pero nunca liquidó a los guardianes, quienes desempeñaban funciones básicas como “toderos” en la alcaldía.

Partidos débiles y alcaldes desobedientes

En Colombia, los alcaldes no tienen la opción de reelección inmediata y cuentan con incentivos electorales débiles para complacer a sus votantes. Si bien los partidos sí pueden ser reelegidos, estos también son débiles y no les es fácil disciplinar a sus alcaldes. Esto conduce a que las políticas que implementan los gobiernos municipales no necesariamente reflejen las preferencias de los votantes. Nuestro análisis sugiere que el aumento desbordado de los gastos de funcionamiento no era del agrado de los votantes, ya que observamos un aumento en la votación y en la probabilidad de reelección para el partido del alcalde en los municipios afectados por la reforma.

En cambio, no encontramos mayor cambio en la probabilidad de que ocurran protestas contra el gobierno municipal, lo cual ratifica la ausencia de un rechazo sistemático. Al desagregar por causa, encontramos un efecto nulo en las protestas asociadas con servicios públicos (lo cual concuerda con los resultados anteriores), pero sí una caída en las protestas asociadas con disputas laborales. Esto corresponde a una disminución en las frecuentes huelgas de empleados municipales, las cuales estaban motivadas por los extensos retrasos en el pago de salarios que tenían lugar antes de la reforma.

Una victoria para la tecnocracia

Nuestro análisis de la Ley 617 de 2000 deja varias lecciones importantes. La primera es que el tamaño del estado puede desviarse de manera sistemática de las preferencias del electorado en contextos con incentivos electorales débiles. La segunda es que mecanismos institucionales como las reglas fiscales pueden ser exitosos en mejorar la salud de las finanzas públicas y la eficiencia del gasto. La descentralización sigue enfrentando grandes desafíos en Colombia, incluyendo la baja capacidad de los gobiernos municipales para generar recursos propios o para estructurar proyectos de inversión. Por fortuna, los gastos de funcionamiento desbordados e insostenibles ya no son uno de ellos.