La Gaceta Cede resume en un lenguaje libre de tecnicismos las investigaciones de profesores de la Facultad de Economía de la Universidad de los Andes publicadas en las revistas o editoriales prestigiosas de la profesión.

Resumen del artículo Financial development and occupational choice

Enoch Hill y David Perez-Reyna

Journal of Macroeconomics | Volume 54, Part B, December 2017, Pages 393-409

Las principales diferencias en el bienestar entre economías están asociadas a la productividad total de los factores (TFP). El objetivo principal de este artículo es estudiar como el desarrollo del sector financiero, medido como la fracción de activos de una empresa que un banco puede embargar en caso de que la empresa incumpla con su deuda, afecta la asignación eficiente de recursos y la elección ocupacional, que determinan la TFP. Para esto los autores presentan un modelo de escogencia ocupaciones con sector bancario y riesgo agregado. Los autores encuentran que hay tres canales por medio del cual un mayor desarrollo financiero tiene un efecto sobre la asignación de recursos: primero, mejoras en el desarrollo financiero causan que el riesgo agregado de la economía se traslade de los banqueros a los empresarios; segundo, una reducción en el riesgo asumido por los banqueros aumenta el atractivo de ser banquero y en equilibrio esto implica un menor margen de intermediación, que reduce la importancia de la riqueza inicial de los agentes para determinar su ocupación; finalmente, un mayor desarrollo financiero implica menores restricciones crediticias, que también reducen la importancia de la riqueza inicial para determinar la escogencia ocupacional.

El profesor David Perez-Reyna y su coautor Enoch Hill (Wheaton College) encuentran que existen tres mecanismos mediante los cuales el cumplimiento de los contratos de crédito y la aversión al riesgo de parte de los empresarios afectan la elección ocupacional y el tamaño de la empresa: 1) Cuando el desarrollo del sector financiero es bajo, la mayoría de los riesgos financieros son asumidos por los bancos debido a la incertidumbre de recuperar la totalidad de los recursos prestados. En la medida que exista un sistema financiero más desarrollado, el riesgo es asumido cada vez más por los empresarios. 2) La reducción en el riesgo mejora el atractivo de ser banquero y por lo tanto decrece el margen de intermediación, es decir, la diferencia entre los intereses cobrados por el banco cuando presta dinero y los intereses pagados por el banco por los depósitos. Un margen de intermediación más bajo permite que más agentes puedan acceder al sistema financiero. 3) El desarrollo del sector financiero resulta en mejores asignaciones de los recursos de la economía a medida que la elección ocupacional y el tamaño de la empresa se vuelven menos dependientes de la riqueza y más dependientes de las habilidades de los individuos.

Los autores suponen que los consumidores son dotados heterogéneamente con habilidades y riqueza. Los individuos pueden optar por tres ocupaciones: trabajador, banquero o empresario. Su elección está en función de las dotaciones iniciales de riqueza y habilidad empresarial. Su selección final dependerá de la ocupación que genere la riqueza esperada más alta. Sujetos con baja riqueza son trabajadores. Quienes cuentan con baja habilidad empresarial pero con alta riqueza, prefieren ser banqueros. Finalmente, individuos con alta habilidad empresarial y con alta riqueza, escogen ser empresarios.

Cuanto mayor sea el desarrollo financiero, es decir, cuanto más protegida esté la banca sobre sus préstamos, el margen de intermediación disminuye y las restricciones de endeudamiento son más laxas. Esto permite a los empresarios acceder a más recursos. El tamaño del sector bancario aumenta ligeramente, la proporción de trabajadores aumenta y la cantidad de individuos que eligen ser empresarios o banqueros disminuye de manera importante. Adicionalmente, los individuos con menos habilidad empresarial se convierten en trabajadores en lugar de ser empresarios.

Cuando la cantidad de los activos que pueden embargar los bancos es equivalente al 100% de la deuda (máximo desarrollo del sistema financiero), la cantidad de banqueros se reduce a cero debido a que sus ingresos (margen de intermediación) caen a cero. En este caso, el emprendedor asume más riesgos en lugar de transferir los riesgos al banco. La aversión al riesgo de los empresarios les hace limitar el tamaño promedio de la empresa. Debido a que las empresas no logran el máximo tamaño posible, la producción no es tampoco la más grande posible, y esto no es eficiente. Pero una disminución en el desarrollo del sector financiero puede dar como resultado una producción total más alta. Por lo tanto, aunque contratos de crédito más estrictos permiten firmas de mayor tamaño, contratos perfectos (cuando es posible embargar el 100% de la deuda) conllevan a ineficiencias en la economía. Entonces existe un nivel óptimo de cumplimiento cuando se alcanza un nivel desarrollo financiero menor al máximo posible.

En conclusión, los autores explican la correlación positiva entre el desarrollo financiero y el tamaño promedio de la empresa y por qué los desarrollos en el sector financiero resultan en mejoras significativas en la elección ocupacional. El desarrollo financiero reduce el riesgo asumido por los bancos. Esto se traduce en un sector bancario más eficiente, un menor margen de intermediación y restricciones de endeudamiento más laxas. La reducción en el margen de intermediación resulta en una mejor elección ocupacional, ya que los agentes con mayor capacidad gerencial para administrar grandes empresas tienen más probabilidades de convertirse en empresarios y los agentes más ricos pero menos habilidosos escogen ser trabajadores.

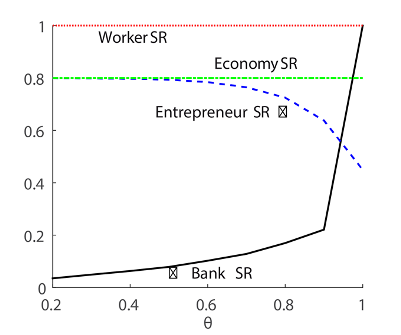

La razón de riesgo (SR) se define como la razón entre el consumo alcanzado en el estado malo de la economía y el consumo alcanzado en el estado bueno. El gráfico muestra SR para cada tipo de agente y para el agregado de la economía. A medida que mejora el desarrollo financiero, el riesgo se traslada de los banqueros a los empresarios.