Por Nicolás de Roux, Facultad de Economía, Universidad de los Andes, Bogotá y Luis Roberto Martínez, Harris School of Public Policy, Universidad de Chicago.

Algunos trabajos fundacionales en economía como Coase (1960), Demsetz (1967) y North (1981) sugieren que los derechos de propiedad débiles y los costos de transacción altos conducen a ineficiencias en la asignación de recursos. Este problema es particularmente fuerte en zonas afectadas por conflictos armados, donde la teoría sugiere que los productores desisten de hacer inversiones rentables por miedo a perder su propiedad o sus vidas. Pero una cosa es la teoría y otra, muy distinta, es si hay o no evidencia empírica sólida que demuestre una relación causal entre el conflicto y la ausencia de inversión. En esta entrada presentamos resultados de un trabajo de investigación conjunto que procura brindar evidencia empírica sobre el efecto del conflicto en la inversión, en Colombia. El artículo en el que está basada la entrada se titula “Civil Conflict and Forgone Investment: Evidence from Credit Microdata in Colombia”.

Brindar evidencia empírica sobre la relación causal entre conflicto e inversión es difícil por varias razones. La primera es que la información detallada y de alta calidad sobre las decisiones de inversión de los productores en áreas de conflicto es muy escasa. La segunda es que los escenarios típicos de conflicto son áreas rurales donde diversas fallas de mercado llevan al racionamiento de crédito (Banerjee 2003; Conning y Udry 2007). Por ende, no es claro si la baja inversión se debe a poca voluntad de invertir o simplemente a que la oferta de crédito es baja. La tercera razón es que el conflicto no se da aleatoriamente, de tal forma que una correlación negativa entre conflicto e inversión no tiene necesariamente una interpretación causal. Por último, el conflicto suele darse en áreas remotas con poco acceso a los mercados y no es claro si eliminar el conflicto llevaría a un repunte de la inversión en las actividades productivas.

¿Cómo enfrentamos estos desafíos empíricos en nuestro artículo? En primer lugar, resolvemos el problema de ausencia de información utilizando datos administrativos del Banco Agrario de Colombia (BAC). El BAC es la principal fuente de crédito formal en el país para los pequeños productores agropecuarios. En 2013, 97% de los préstamos formales a estos productores fueron desembolsados por este banco. Los datos que usamos corresponden al universo de préstamos del BAC entre 2009 y 2019. A estos préstamos los observamos desde la etapa de aplicación, lo cual nos ayuda a separar la oferta de la demanda. También observamos información detallada del repago de estos préstamos, lo cual nos permite evaluar su rentabilidad y facilita el análisis de mecanismos.

En segundo lugar, utilizamos la firma del acuerdo de desmovilización del 2016 entre el gobierno colombiano y las FARC como una fuente de variación exógena en la intensidad del conflicto. Nuestra estrategia empírica corresponde a modelos de estudio de eventos y de diferencias-en-diferencias que combinan la variación temporal en la presencia del conflicto con diferencias históricas en la presencia de las FARC entre municipios. En términos más simples, lo que hacemos es comparar el cambio en la demanda de crédito en municipios con alta presencia histórica de las FARC (denominados “municipios FARC”) y en municipios con baja presencia (denominados “no FARC”), antes y después del acuerdo de paz. Esta estrategia empírica nos permite identificar el efecto causal de la firma del acuerdo sobre la inversión, bajo el supuesto que la demanda de crédito hubiera evolucionado similarmente entre los municipios FARC y no FARC en ausencia del acuerdo. Naturalmente, los municipios FARC y no FARC difieren en otras características, por lo que incluimos diferentes controles en nuestros modelos econométricos para incorporar posibles efectos de estas diferencias en el tiempo. Nuestros resultados son muy robustos a la manera en la que escogemos e incorporamos estos controles.

Resultados principales

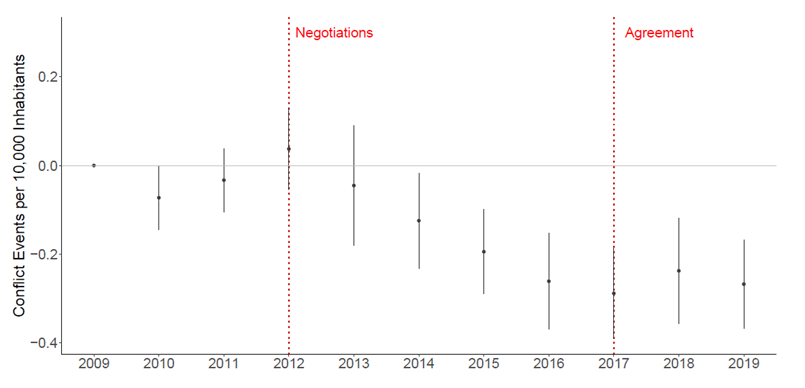

La Gráfica 1 muestra los resultados de nuestro ejercicio de estudio de eventos usando un índice de intensidad del conflicto como variable dependiente. Los círculos negros representan los coeficientes estimados, mientras que las barras verticales son intervalos de confianza del 95%. Intuitivamente, esos coeficientes nos dicen si la diferencia en la variable de interés entre municipios FARC y no FARC está variando a lo largo del tiempo. La figura muestra que antes del inicio de las negociaciones de paz en 2012 no había mayores diferencias en la intensidad del conflicto entre municipios FARC y no FARC: los coeficientes son pequeños y los intervalos de confianza se cruzan con la línea horizontal del cero. Pero con el inicio de las negociaciones el número de eventos de conflicto paulatinamente cae y a partir de 2016 se estabiliza en un nivel bastante inferior. Esto indica que el proceso de negociación con las FARC se tradujo en una caída sustancial en la intensidad del conflicto en los municipios que habían estado históricamente más expuestos a actos de violencia por parte de este grupo insurgente.

Gráfica 1: Intensidad el Conflicto – Estudio de Eventos

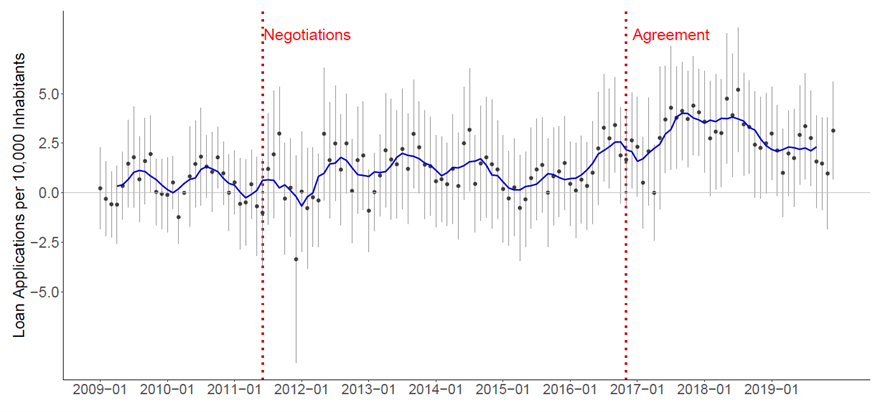

¿Qué pasó mientras tanto con la demanda de crédito? La Gráfica 2 responde a esta pregunta usando el número de solicitudes de préstamos del BAC por cada 10,000 habitantes como variable dependiente. Aquí aparecen más coeficientes porque los datos del BAC nos permiten usar una frecuencia mensual. La línea azul es un promedio móvil que resume la evolución del efecto de interés. En este caso, no observamos diferencias en la demanda de crédito entre municipios FARC y no FARC antes de las negociaciones. Pero de forma interesante (y a pesar de que el conflicto empieza a disminuir desde 2013) la demanda de crédito no se incrementa en el periodo de las negociaciones. Esto sugiere que la incertidumbre sobre el posible recrudecimiento de la violencia pesa más sobre las decisiones de inversión que la reducción contemporánea del conflicto. La figura muestra que la inversión sólo aumenta con la firma del acuerdo final en noviembre de 2016, lo cual implica que existe una relación causal negativa entre conflicto e inversión. Este aumento en la demanda de crédito se tradujo en un incremento del 17% en el valor mensual promedio desembolsado por el BAC en cada municipio, lo cual corresponde aproximadamente a 120,000 dólares adicionales en préstamos a pequeños productores agropecuarios por municipio y año.

Gráfica 2: Solicitudes de Préstamos – Estudio de Eventos

Cuando examinamos si el incremento en la inversión es más acentuado en municipios con ciertas características, encontramos que el efecto positivo de la firma del acuerdo sobre la demanda de crédito está concentrado en municipios FARC ubicados cerca de mercados mayoristas o de centros urbanos. En municipios FARC alejados de los mercados, la demanda de crédito no repuntó después de la firma del acuerdo. Esto indica que el conflicto no es una restricción importante de la inversión en zonas remotas y desarticuladas del mercado doméstico.

Mecanismos

¿Y qué explica el efecto de la disminución del conflicto sobre la demanda de crédito? En otras palabras, ¿cuáles son los mecanismos detrás de esta relación causal? Para responder ordenadamente a esta pregunta usamos un modelo teórico sencillo que describe el comportamiento de un productor al cual se le presenta la oportunidad de tomar un préstamo para invertir en un proyecto productivo con un cierto nivel de riesgo. Según el modelo, el productor es más proclive a invertir a mayores sean los retornos de la inversión (la ganancia si el proyecto es exitoso), a mayor sea la probabilidad de que el proyecto sea exitoso (menor riesgo), a menor sea su aversión al riesgo y a menor sea el costo del préstamo.

La riqueza de los datos del BAC nos permite brindar evidencia sobre estos mecanismos. Podemos descartar, por ejemplo, que el aumento en la inversión se debe a cambios en factores de oferta. En particular, no observamos cambios importantes en las tasas de interés o de aprobación de préstamos. Más aún, los efectos que encontramos se dan tanto en municipios que fueron priorizados en el post-conflicto como en los que no. También podemos descartar que el conflicto reduce la inversión debido a un aumento en el nivel de riesgo de la inversión. Basamos esta conclusión en el análisis de datos de mora de los préstamos, de visitas de control de inversión y de scores de crédito. La evidencia indica que ninguno de estos factores cambió entre municipios FARC y no FARC con la firma del acuerdo. También descartamos otras explicaciones probables de nuestros resultados como cambios en la aversión al riesgo, cambios en la disponibilidad de colateral y cambios en la riqueza de los productores.

Y entonces, ¿qué explica el efecto? La evidencia sugiere que el aumento en los retornos de las inversiones juega un papel preponderante. Esto puede deberse al uso sistemático de la extorsión por parte de las FARC en sus zonas de influencia, como lo han documentado recientemente Arjona (2016) y Gilbert (2022). Con el fin del conflicto estos “impuestos” dejan de existir y los retornos a la inversión aumentan. En el artículo mostramos, por ejemplo, que el aumento en la demanda de crédito está jalonado por inversiones de más largo plazo, las cuales probablemente tienen un valor presente neto más bajo y resultaban insuficientemente rentables en medio del conflicto. Otro factor que pudo jalonar aumentos en los retornos tiene que ver con un mecanismo de demanda agregada. En este sentido, la terminación del conflicto pudo conducir a un aumento generalizado en la actividad económica (por ejemplo, a través de menores restricciones sobre la movilidad), lo cual llevaría a su vez a un incremento en los retornos de la inversión productiva. En el artículo usamos datos de luminosidad nocturna como un indicador de actividad económica y mostramos que esta aumenta en los municipios FARC después de la firma del acuerdo de paz.

Referencias

Arjona, A. (2016). Rebelocracy: Social Order in the Colombian Civil War. Cambridge University Press.

Banerjee, A. V. (2003). “Contracting Constraints, Credit Markets, and Economic Development.” In Dewatripont, M., Hansen, L. P., and Turnovsky, S. J., editores, Advances in Economics and Econometrics: Theory and Applications, Eighth World Congress, Econometric Society Monographs, page 1-46. Cambridge University Press.

Coase, R. H. (1960). “The problem of social cost.” Journal of Law and Economics, 3:1-44.

Conning, J. and Udry, C. (2007). “Rural Financial Markets in Developing Countries.” In Evenson, R. and Pingali, P., editors, Handbook of Agricultural Economics, volume 3, pages 2857-2908. Elsevier.

Demsetz, H. (1967). “Toward a Theory of Property Rights.” American Economic Review, 57(2):347-359.

Gilbert, D. (2022). The Logic of Kidnapping in Civil War: Evidence from Colombia. American Political Science Review, 1-16.

North, D. C. (1981). Structure and Change in Economic History. Norton.